بررسی منابع و مصارف 20 بانک بورسی/ کاهش ادامهدار قدرت وامدهی بانکها در سال 98+جدول

دوشنبه ۲۲ دی ۱۳۹۹ – ۱۵:۰۶ بررسی منابع و مصارف 20 بانک بورسی/ کاهش ادامهدار قدرت وامدهی بانکها در سال 98+جدول

بررسی صورتهای مالی 19 بانک و یک موسسه اعتباری بورسی نشان میدهد سال 98 حدود 376 هزار و 932 میلیارد تومان(18.3 درصد) منابع این بانکها نه به تسهیلات تبدیل شده، نه سرمایهگذاری و خرید سهام، نه سپرده قانونی شده و نه به بانک دیگری قرض داده شده است.

به گزارش خبرنگار اقتصادی خبرگزاری فارس، بررسی آمارهایی که بانک مرکزی از میزان سپردهها و مانده تسهیلات اعطایی در چند سال منتشر کرده است، روند نزولی نسبت تسهیلات به سپرده را نشان میدهد و این روند که معلوم نیست تا کجا ادامه خواهد داشت، قطعا یکی از چالشهای مهم اقتصاد ایران را شکل میدهد.

افزایش شدید شکاف تسهیلات به سپرده در واقع به معنای کاهش قدرت تسهیلاتدهی و کاهش قدرت تامین مالی بانکها است. این اتفاق در شرایطی رخ داده که اقتصاد ایران بهشدت وابسته به تامین مالی شبکه بانکی است و کاهش قدرت وامدهی بانکها اثری بسیار جدی در تامین سرمایه در گردش واحدهای تولیدی موجود و تامین مالی برای طرحهای جدید تولیدی خواهد داشت.

کاهش تشکیل سرمایه ثابت ناخالص (سرمایهگذاری در ساختمان و ماشینآلات صنعتی) در اقتصاد یکی از مهمترین شاخصهایی است که آثار و تبعات کاهش قدرت تسهیلاتدهی بانکها را نشان میدهد. افت سرمایهگذاری باعث کاهش رشد تاسیس واحدهای تولیدی جدید و افزایش سرمایهگذاری بنگاههای موجود خواهد شد. این پدیده در بلندمدت رشد اقتصادی و سطح اشتغال را تحت تاثیر قرار داده خواهد داد بهطوری که رشد اقتصادی کاهش و نرخ بیکاری افزایش مییابد. از این منظر قدرت تسهیلاتدهی بانکها مولفه بسیار مهمی در اقتصاد ایران و بسیاری از کشورها محسوب میشود.

برای برسی دقیقتر وارد جزئیات و آمار و ارقام میشویم. نسبت تسهیلات به سپرده از 99.7 درصد در سال 91 به 79.3 درصد در پایان سال 98 رسیده است. طبق آمارهای بانک مرکزی در پایان سال 98 میزان کل سپردهها پس از کسر سپرده قانونی معادل 2 هزار و 438 هزار و 108 میلیارد تومان است که از این میزان 1935 هزار و 579 میلیارد تومان آن به مانده تسهیلات اعطایی تبدیل شده است.

* منابع 20 بانک 2046 هزار میلیارد تومان؛ مصارف 1687 هزار میلیارد تومان

مجموع این 19 بانک و یک موسسه اعتباری که در این گزارش مورد بررسی قرار گرفته است نشان میدهد که در سال 98 منابع بانکها که شامل سپردهها، بدهی به بانکها و موسسات اعتباری و بدهی به بانک مرکزی و صندوق توسعه ملی است، معادل 2 هزار و 64 هزار و 741 میلیارد تومان و کل مصارف بانکها معادل 1687 هزار و 809 میلیارد تومان است. در واقع 376 هزار و 932 میلیارد تومان از منابع بانکها نه به تسهیلات تبدیل شده، نه مطالبات از بانکهاست، نه مطالبات از دولت و نه سرمایهگذاری در سهام و اوراق.

بررسی صورتهای مالی نشان میدهد این مابهالتفاوت، موجودی نقد نزد بانکها، حسابها و اسناد دریافتنی (معادل ریالی چک و سفته تسهیلات معوق)، سایر داراییها و زیان انباشته را شامل میشود.

حدود 1721 هزار و 67 میلیارد تومان از این منابع، سپردههای مشتریان، 79 هزار و 963 میلیارد تومان بدهی به سایر بانکها و 263 هزار و 711 میلیارد تومان بدهی به بانک مرکزی و صندوق توسعه ملی است. از این میزان 1183 هزار و 893 میلیارد تومان به تسهیلات تبدیل شده است.

همچنین 62 هزار و 605 میلیارد تومان مطالبات از دولت بوده و 118 هزار و 550 میلیارد تومان مطالبات از بانکها و موسسات اعتباری است. 223 هزار و 714 میلیارد تومان از این مصارف، مطالبات بانکها از بانک مرکزی (سپرده قانونی و سپرده دیداری نزد بانک مرکزی) است. 99 هزار و 47 میلیارد تومان از منابع هم صرف خرید اوراق و سهام شده است.

اما در مجموع 376 هزار و 932 میلیارد تومان از منابع بانکها به مصارف تبدیل نشده است.

* ارقام به میلیارد تومان

| بانک | جمع سپردهها | بدهی به بانکها | بدهی به بانک مرکزی و صندوق توسعه ملی | مجموع منابع ریالی | تسهیلات اعطایی | مطالبات از دولت | مطالبات از بانکها و موسسات | مطالبات از بانک مرکزی | سرمایهگذاری در سهام | جمع مصارف ریالی |

| سامان | 58،074 | 875 | 4،051 | 63،000 | 22،616 | 0 | 8،759 | 6،218 | 1،369 | 38،962 |

| پاسارگاد | 119،348 | 303 | 18،951 | 138،602 | 102،966 | 0 | 12،339 | 9،261 | 2،480 | 124،566 |

| شهر | 86،651 | 5،177 | 0 | 91،828 | 43،702 | 0 | 581 | 9،284 | 718 | 54،285 |

| سرمایه | 18،529 | 0 | 21،649 | 40،178 | 5،537 | 0 | 365 | 2،347 | 1،362 | 9،611 |

| آینده | 186،070 | 14،262 | 8،492 | 208،824 | 97،590 | 0 | 300 | 21،475 | 9،181 | 128،546 |

| دی | 32،067 | 4،034 | 980 | 37،081 | 15،983 | 144 | 3،730 | 4،234 | 24،091 | |

| صادرات | 299،505 | 4،493 | 48،442 | 352،505 | 181،950 | 24،128 | 33،668 | 38،046 | 23،804 | 301،596 |

| ملّت | 268،151 | 1،624 | 124،649 | 394،424 | 293،439 | 15،951 | 18،781 | 55،432 | 7،221 | 390،824 |

| پارسیان | 120،990 | 2،251 | 12،848 | 136،089 | 94،715 | 0 | 11،868 | 15،558 | 12،349 | 134،490 |

| پست بانک | 13،329 | 795 | 3،225 | 17،349 | 10،972 | 129 | 2،655 | 1،777 | 288 | 15،821 |

| تجارت | 189،308 | 19،627 | 2،434 | 211،369 | 89،318 | 22،397 | 22،725 | 23،418 | 12،380 | 170،238 |

| خاورمیانه | 12،693 | 557 | 5،272 | 18،522 | 11،763 | 0 | 2،100 | 2،831 | 2،796 | 19،490 |

| رفاه کارگران | 114،874 | 2،946 | 4،530 | 122،352 | 89،502 | 0 | 349 | 11،416 | 6،267 | 107،534 |

| قرضالحسنه رسالت | 22،970 | 98 | 0 | 23،068 | 13،561 | 0 | 0 | 2،243 | 2،055 | 17،859 |

| سینا | 21،642 | 55 | 96 | 21،793 | 15،953 | 0 | 229 | 2،284 | 1،112 | 19،578 |

| اقتصاد نوین | 51،199 | 1،311 | 5،968 | 58،478 | 43،261 | 0 | 387 | 5،857 | 3،136 | 52،641 |

| گردشگری | 38،377 | 5،369 | 1،888 | 45،634 | 20،014 | 0 | 145 | 4،395 | 4،356 | 28،910 |

| کارآفرین | 18،679 | 355 | 236 | 19،270 | 12،272 | 0 | 2،739 | 2،206 | 1،799 | 19،016 |

| ایران زمین | 33،329 | 6،112 | 0 | 39،441 | 3،531 | 0 | 0.061 | 4،050 | 864 | 8،428 |

| موسسه ملل | 15،282 | 9،719 | 0 | 25،001 | 15،248 | 0 | 415 | 1،886 | 1،276 | 18،825 |

| جمع | 1،721،067 | 79،963 | 263،711 | 2،064،741 | 1،183،893 | 62،605 | 118،550 | 223،714 | 99،047 | 1،687،809 |

* نسبت منابع به مصارف در 20 بانک بورسی معادل 81.7 درصد

نسبت تسهیلات به سپرده در مجموع این 20 بانک (19 بانک و یک موسسه اعتباری) 68.7 درصد، نسبت تسهیلات و سرمایهگذاری در سهام و اوراق به سپردهها معادل 75.4 درصد و نسبت کل مصارف به کل منابع 81.7 درصد است. اما نسبت مصارف به منابع در بانکها با یکدیگر متفاوت است.

نسبت تسهیلات به سپرده در 4 بانک سامان، سرمایه، تجارت و ایران زمین کمتر از 50 درصد است. اگر این نسبت را 60 درصد در نظر بگیریم، نسبت تسهیلات به سپرده در 7 بانک کمتر از 60 درصد است. متوسط تسهیلات به سپرده در مجموع کل این بانکها 68.7 درصد است که این نسبت در 11 بانک کمتر از این نسبت است. البته در 9 بانک هم این عدد بیش از متوسط 68.7 درصدی کل این بانکهاست.

* مهمترین دلیل کاهش قدرت وامدهی بانکها چه بود؟

به گزارش فارس، همانطور که عنوان شد افت قابل توجه قدرت تسهیلاتدهی بانکها در سالهای اخیر دلایل متعددی دارد اما قطعا مهمترین دلایل آن پرداخت سود مازاد در سالهای 92 تا 97 و افزایش مطالبات معوق بوده است.

در سالهای 92 تا 97 صورتهای سود و زیان بانکها نشان معمولا سود حاصل از تسهیلات اعطایی و سود حاصل از سرمایهگذاری و سپردهگذاری کمتر از سود علیالحساب پرداختی به سپردهگذاران بوده است. این وضعیت در صورت مالی سال 98 تاحدودی بهتر از سالهای قبل شده اما همچنان برخی بانکها با پدیده پرداخت سود مازاد به سپردهگذاران مواجه هستند.

اگر سیاستگذاران و مسئولان اقتصادی بهدنبال افزایش رشد اقتصادی کشور هستند، با این شرایط سیستم بانکی نمیتوان رشد اقتصادی را افزایش داده و نرخبیکاری را کاهش داد. اصلاح ساختار و تعیین تکلیف بانکهای مشکلدار و تقویت توان تسهیلاتدهی بانکها، با ارتقای سرمایه پایه بانکهای تخصصی مانند بانک صنعت و معدن، توسعه تعاون، مسکن و کشاورزی در کوتاه مدت و بلندمدت برای بهبود و تقویت توان نظام تامین مالی بسیار ضروری به نظر میرسد.

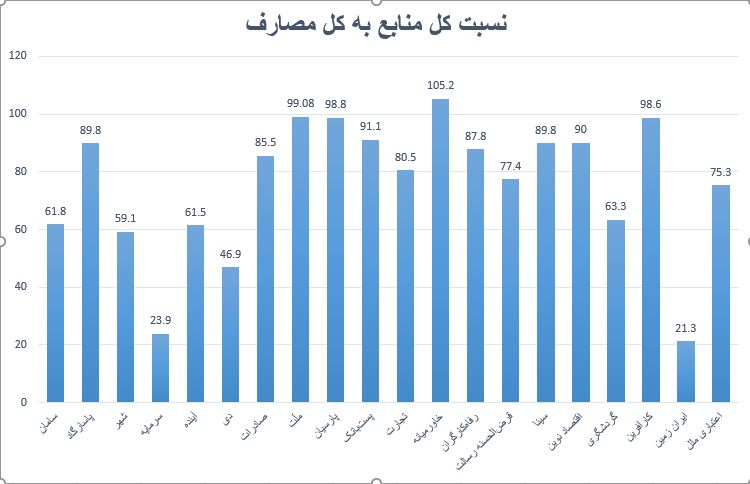

جدول و نمودار زیر وضعیت نسبت تسهیلات به سپرده، و نسبت منابع به مصارف 20 بانک بورسی را نشان میدهد.

| بانک | نسبت تسهیلات به سپرده سال 98 | نسبت تسهیلات و سرمایهگذاری در سهام و اوراق به سپرده | نسبت کل منابع به کل مصارف |

| سامان | 38.9 | 41.3 | 61.8 |

| پاسارگاد | 86.2 | 88.3 | 89.8 |

| شهر | 50.4 | 51.2 | 59.1 |

| سرمایه | 29.8 | 37.2 | 23.9 |

| آینده | 52.4 | 57.3 | 61.5 |

| دی | 49.8 | 63 | 46.9 |

| صادرات | 60.7 | 68.7 | 85.5 |

| ملّت | 109.4 | 112.1 | 99.08 |

| پارسیان | 78.2 | 88.4 | 98.8 |

| پستبانک | 82.3 | 84.4 | 91.1 |

| تجارت | 47.1 | 53.7 | 80.5 |

| خاورمیانه | 92.7 | 113.9 | 105.2 |

| رفاهکارگران | 77.9 | 83.3 | 87.8 |

| قرضالحسنه رسالت | 56.8 | 67.9 | 77.4 |

| سینا | 73.7 | 78.8 | 89.8 |

| اقتصاد نوین | 84.5 | 90.6 | 90 |

| گردشگری | 52.1 | 63.5 | 63.3 |

| کارآفرین | 65.7 | 75.3 | 98.6 |

| ایران زمین | 10.6 | 13.1 | 21.3 |

| اعتباری ملل | 99.7 | 108.1 | 75.3 |

| کل 20 بانک | 68.7 | 74.5 | 81.7 |

* ارقام قرمز شده، نسبتهای کمتر از متوسط عملکرد این 20 بانک و موسسه اعتباری را نشان میدهد.

نمودار زیر نسبت کل منابع به مصارف 20 بانک بورسی را نشان میدهد. نسبت منابع به مصارف نشاندهده قدرت فراهم کردن و تجهیز اعتبار برای تامین منابع وامدهی را نشان میدهد. به عبارت دیگر این نسبت به نوعی نمایانگر بهرهوری بانکها در حوزه اعتبارات است.

انتهای پیام/

اخبار مرتبط

پر بازدید ها

پر بحث ترین ها

بیشترین اشتراک

بازار

اخبار کسب و کار